2012年7月に開始されたFIT(固定価格買取制度)は、産業用太陽光における「全量売電」を可能にし、日本の再生可能エネルギー普及を一気に加速させました。

高単価での20年間固定買取という仕組みにより、太陽光発電は電力事業であると同時に「投資商品」として市場に広く浸透しました。

その結果、メガソーラーを中心に導入は急拡大し再エネ比率の向上という点では制度は大きな役割を果たしました。

一方で、利回りを優先した開発が増えたことで施工品質の低下、メンテナンス不足、系統制約や出力制御、地域との摩擦といった問題も顕在化しています。

FITはあくまで「普及のための制度」であり、電力の需給バランスや長期的なエネルギー運用までを最適化する設計ではありません。

そのため、発電した電気をどう使うかという視点が後回しにされ、「作って売る」ことが目的化した側面は否めません。

しかし、こうした投資主導の普及の陰で見落とされがちなのが本来の技術目標です。

当社が10年以上前から掲げてきたのは、太陽光発電の発電コストを火力発電と同等レベル、すなわちkWhあたり10円程度まで引き下げるという現実的な目標です。

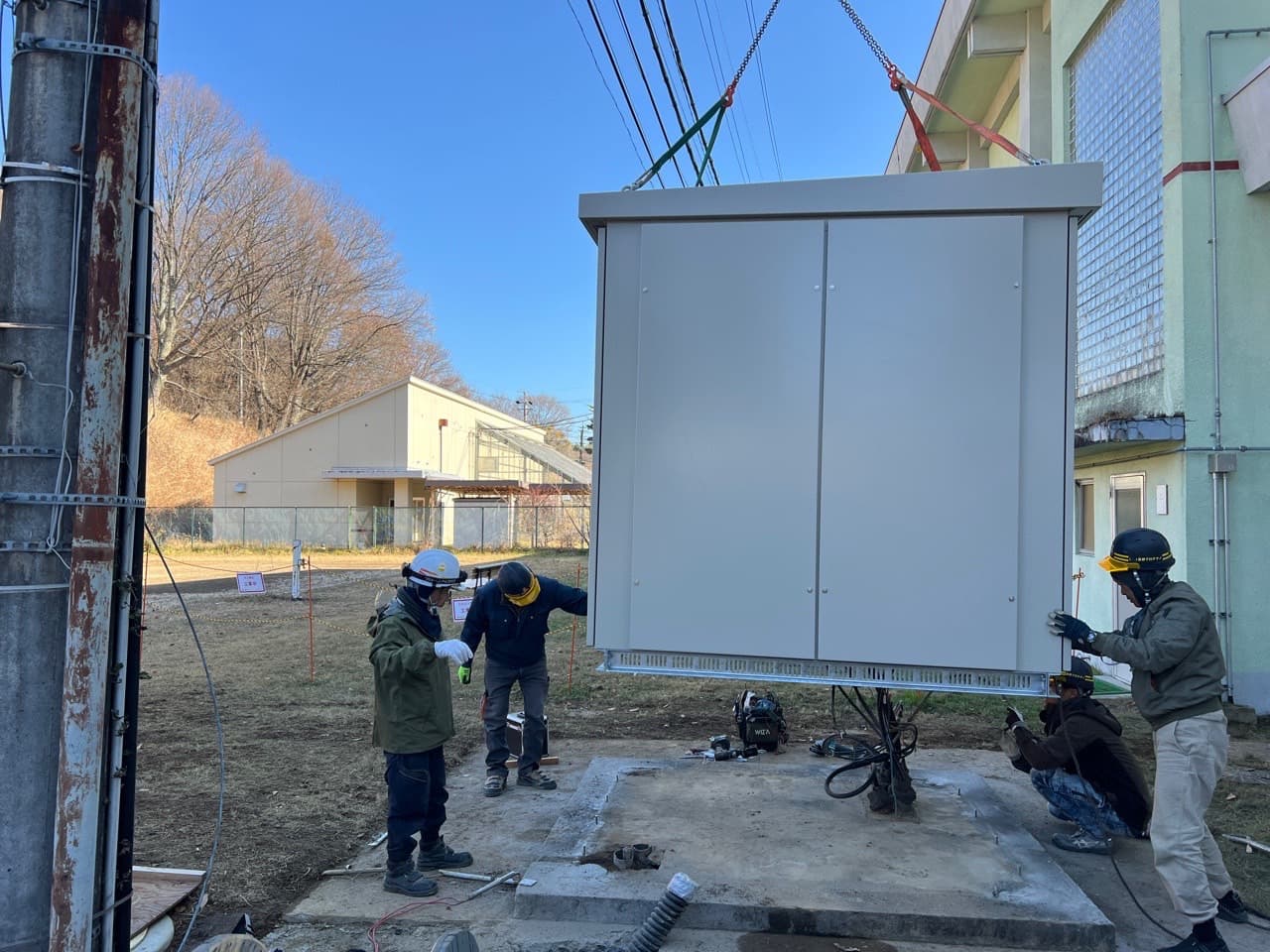

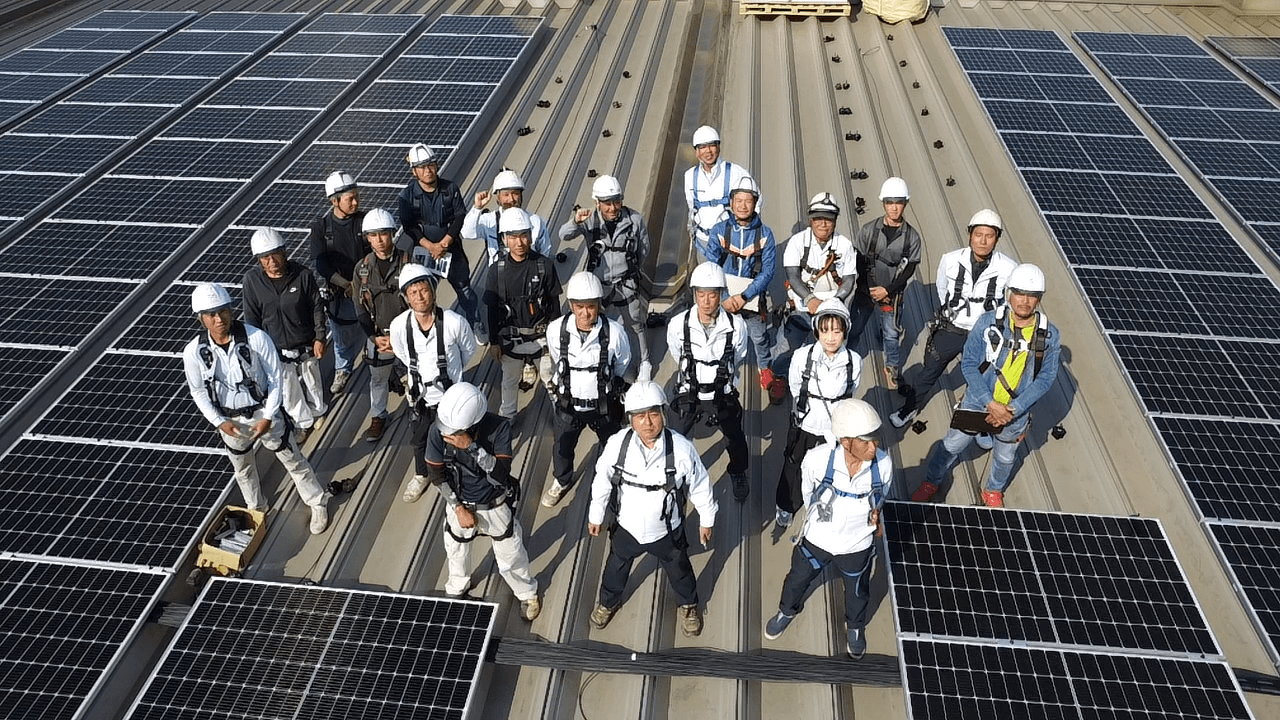

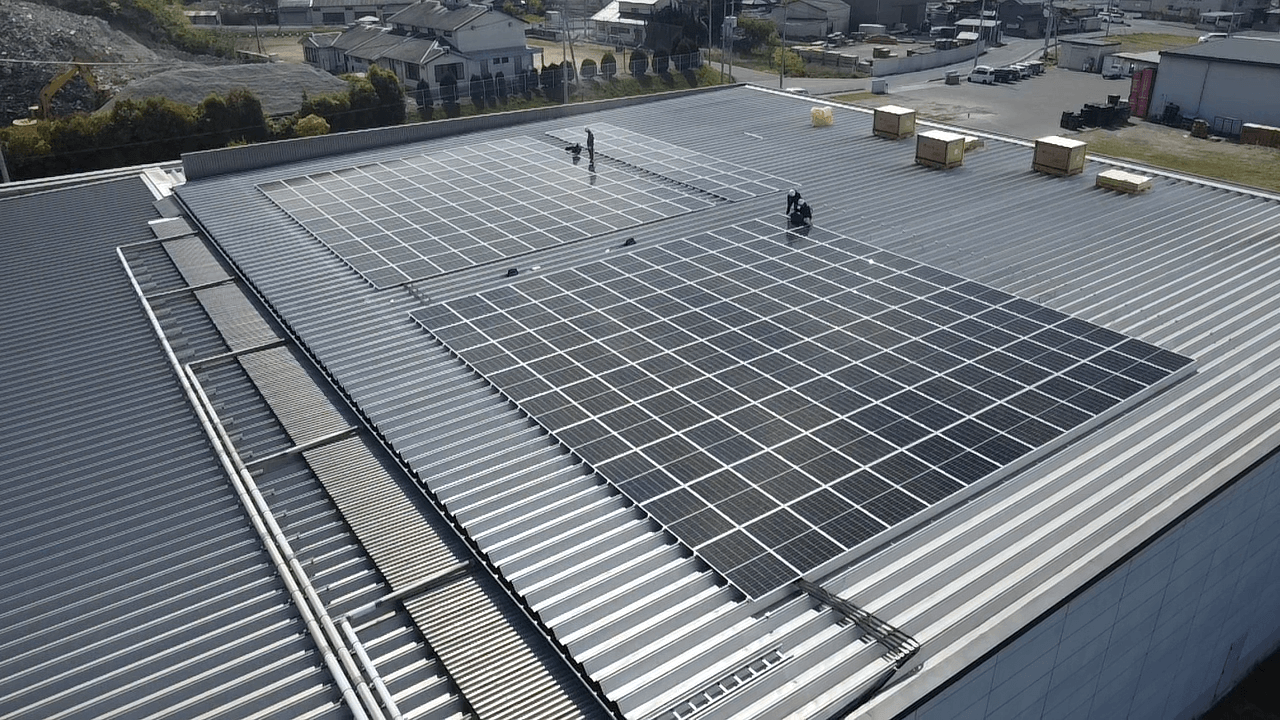

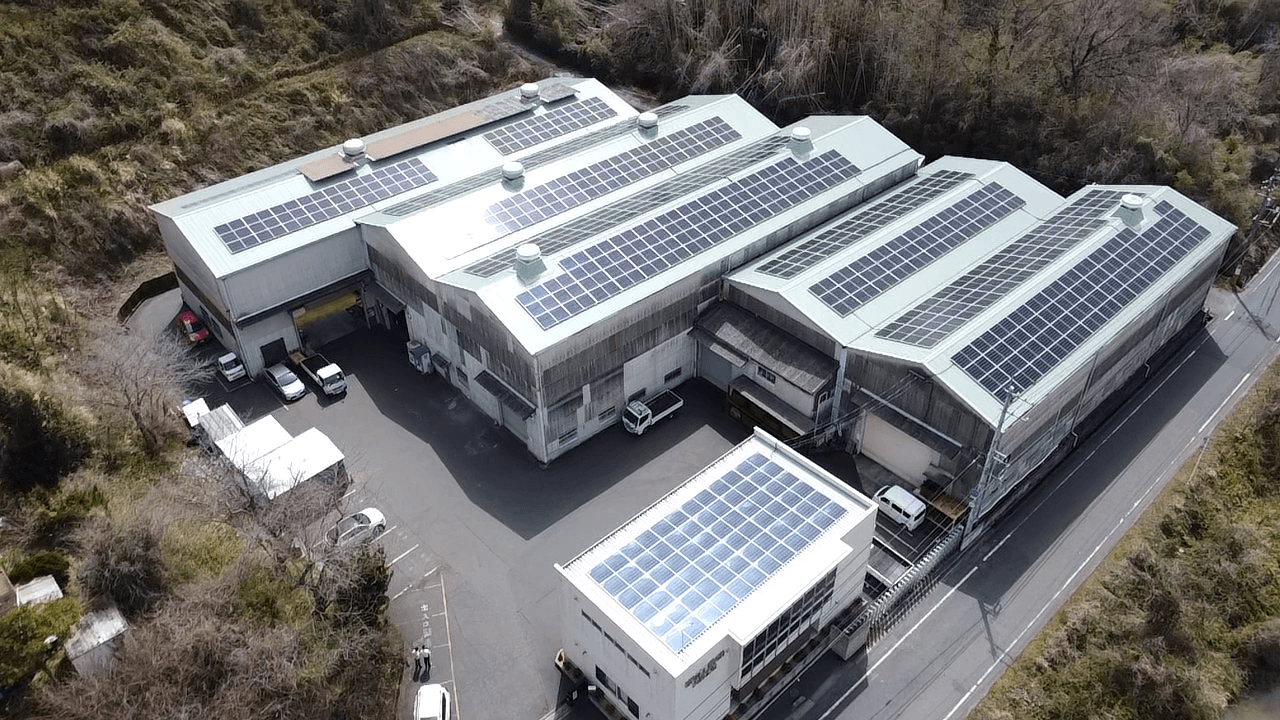

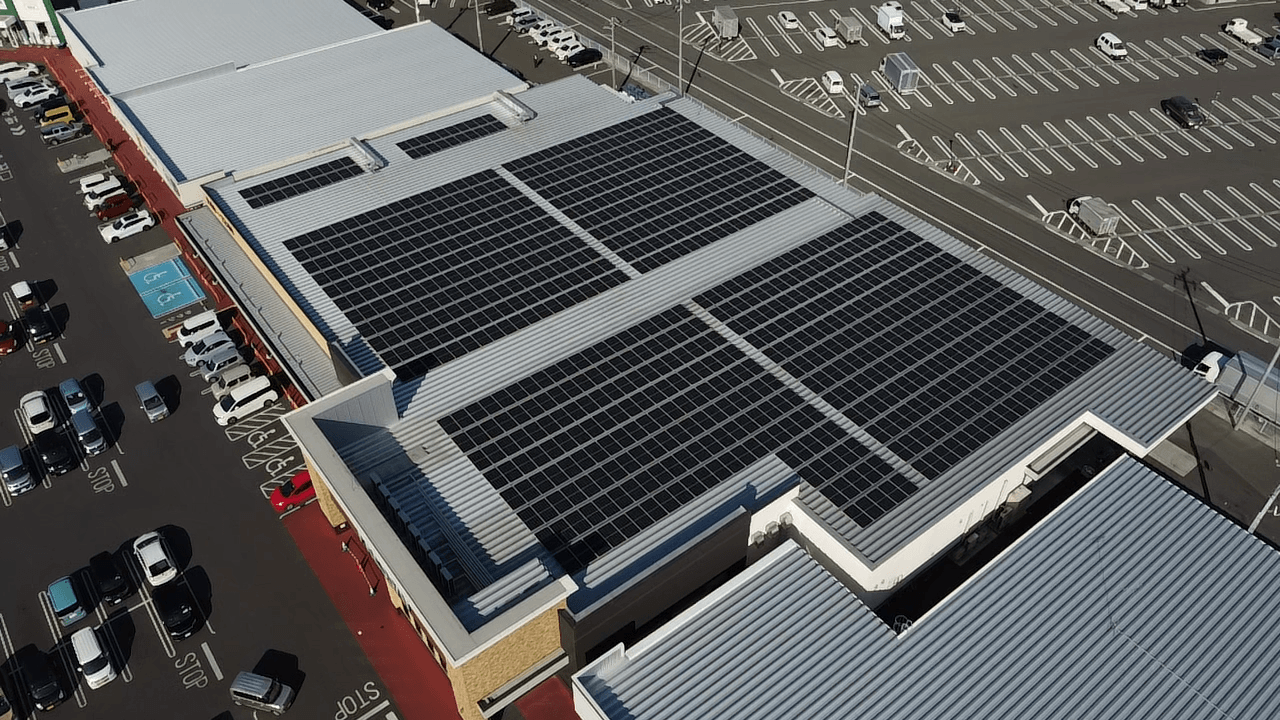

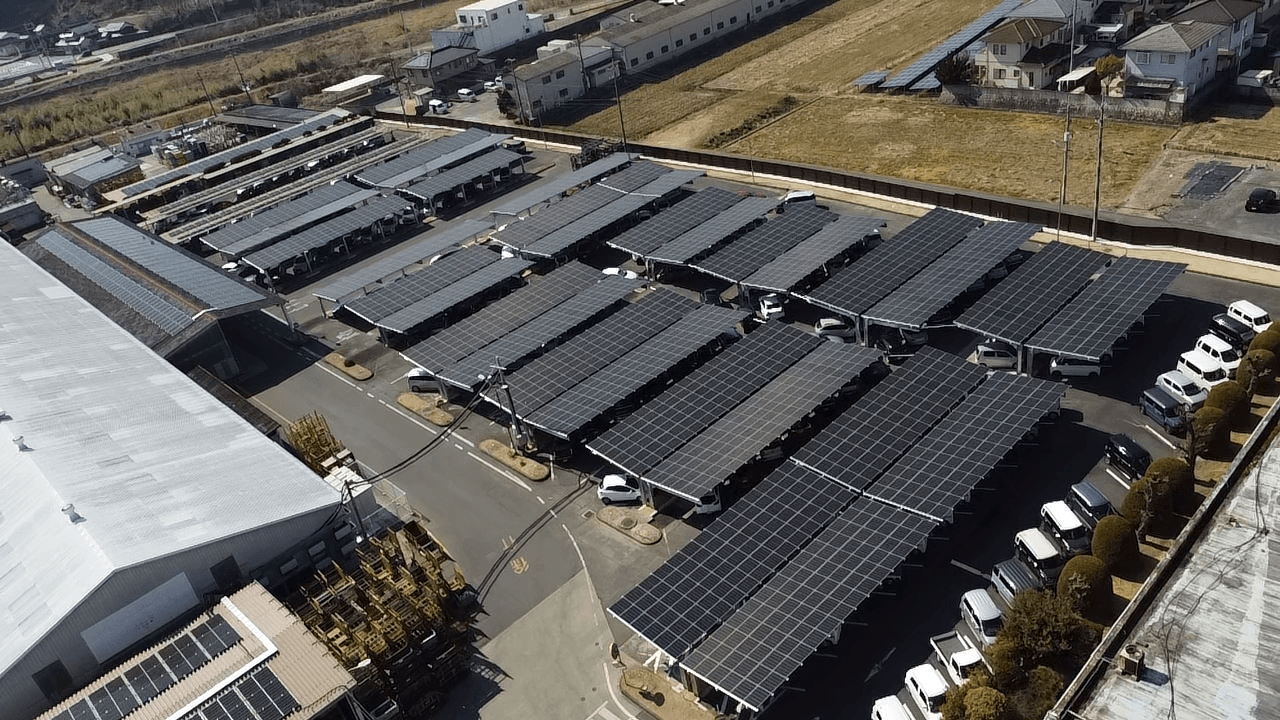

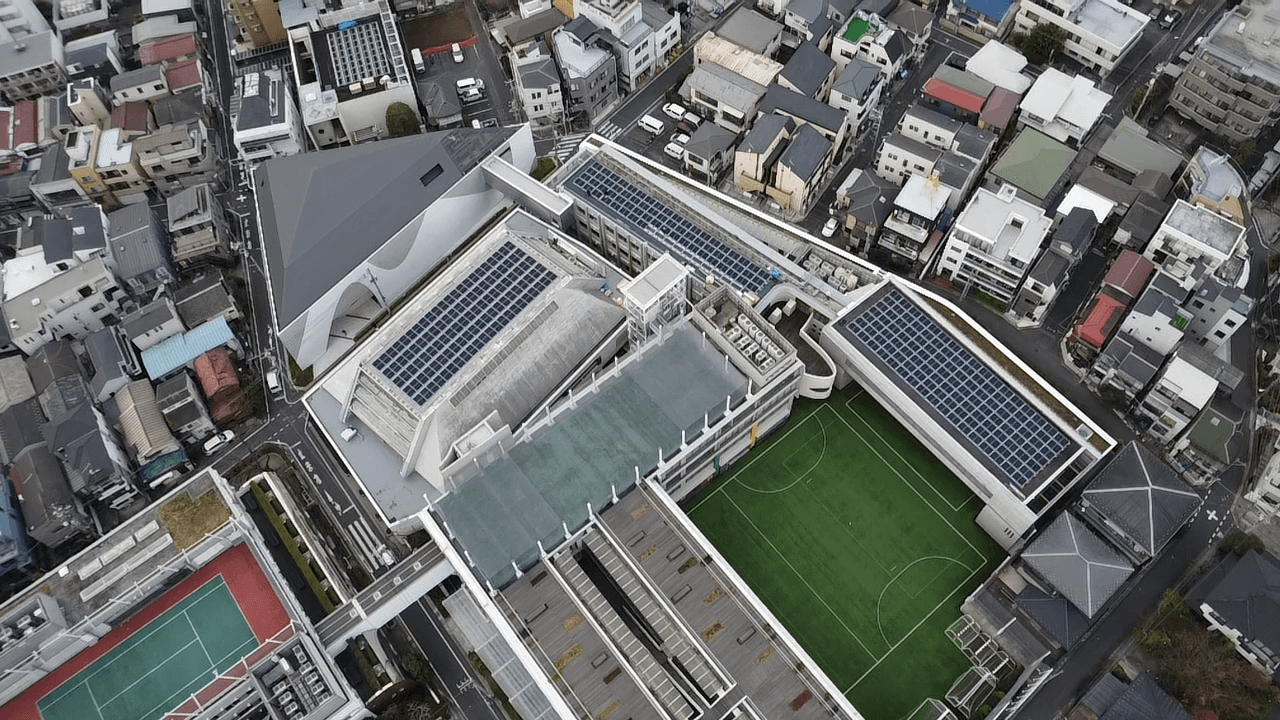

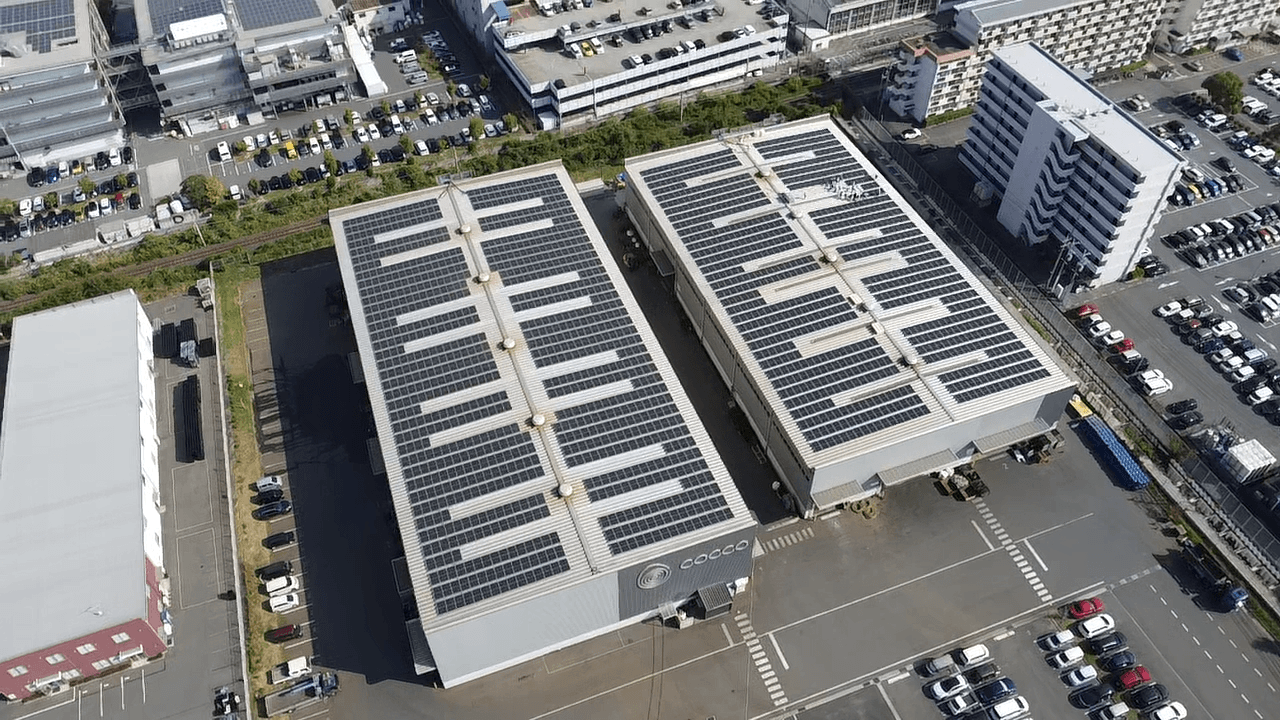

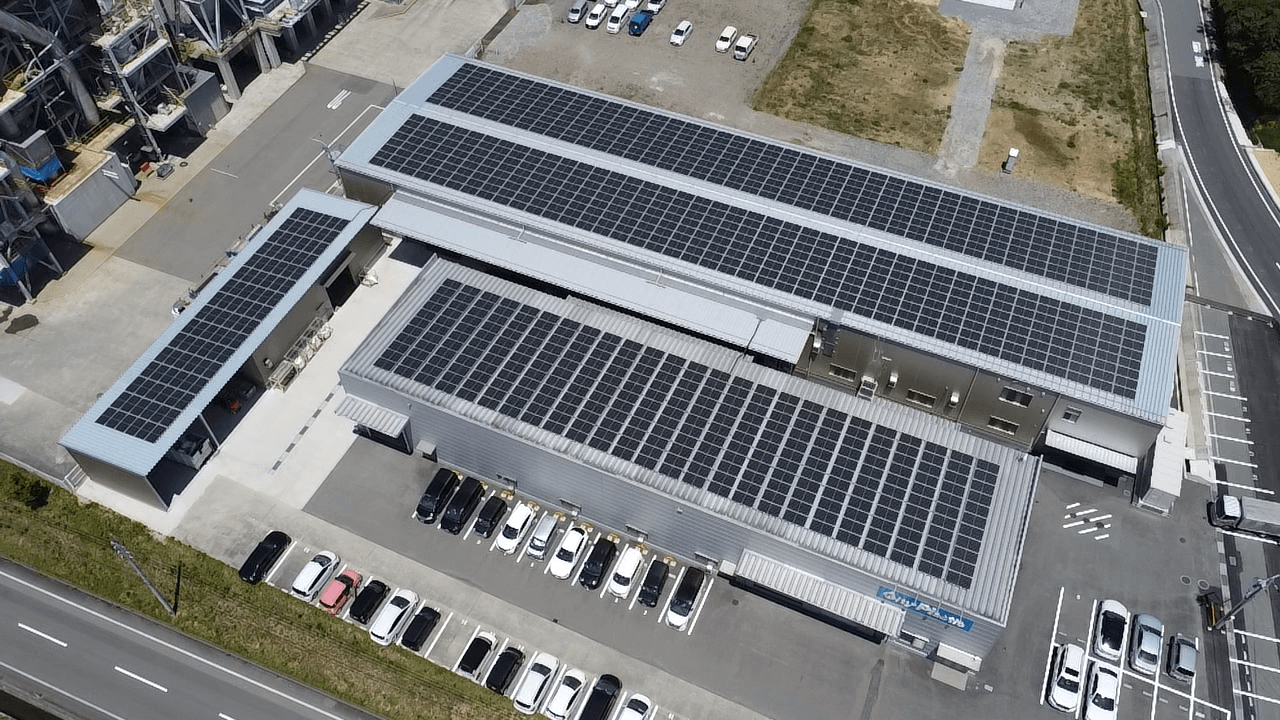

この目標に対し、当社は広島県・岡山県を中心に、全国で産業用太陽光発電システムおよび高圧電気工事を数多く手掛けてきました。

施工だけでなく、80カ所以上の自社発電所の運営実績を有しており、設計・施工・運用まで一貫して実践してきた経験があります。

また、キュービクル更新や高圧受電設備の改修など、電力インフラに直結する工事を含めた対応力により、単なる設置工事ではなく「長期安定稼働」を前提とした品質を提供しています。

このような実績の積み重ねにより設備価格の低減だけでなく、施工品質・発電効率・保守性を含めた総合的なコスト低減を実現し10円電源に近づけてきました。

FIT制度は市場を作りました。

しかしこれからは電気を「売る」時代から、電気を「どう使い、どう活かすか」が問われる段階に入っています。

広島・岡山エリアをはじめ全国の企業様においても、太陽光発電は単なる売電設備ではなく、電力コスト削減・BCP対策・脱炭素経営を支えるインフラへと役割を変えています。

全量売電というモデルは一つの役割を終え、次のフェーズへと移行しています。

再エネの本質は、制度ではなく“価値”そのものにあります。